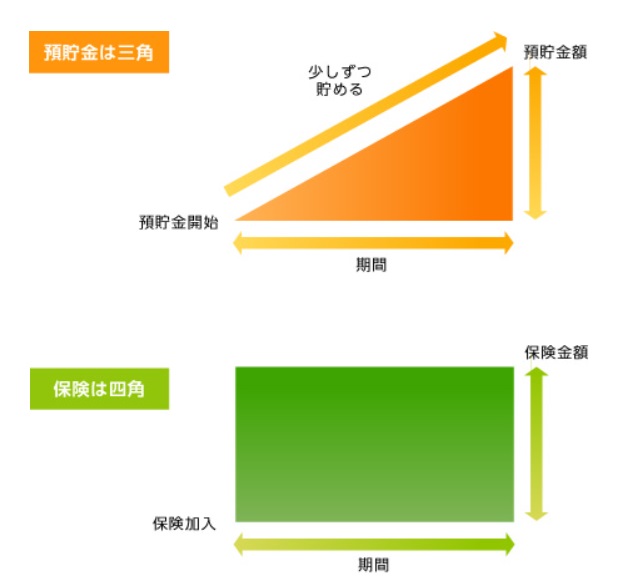

預貯金は△、保険は□

こんにちは、田中です。

一口に保険と言っても、自動車保険、死亡保険、就業不能保険、医療保険等様々の保険があって難しいですよね。個人をとりまくリスクは、さまざまなものがあります。

そもそも保険とは?

備えきれない大きなリスクに対して、みんなでお金を出し合ってリスクが発生した人に損害を補うためにお金が給付されるものです。

保険に加入する前に考えるべきことは以下の3つになります。

- その保険はどんなリスクに対するものなのか

- そのリスクはどのくらいの損失をもたらすものなのか

- その保障は、公的保障や貯金で備えられないか

公的保障とは、例えば、高額療養費制度、傷病手当金、障害年金、遺族年金等です。公的保障や貯金で備えられない大きなリスクには、保険で備えなければなりません。備えられる小さなリスクに対して保険に加入することは、ただ単に保険会社にお金を搾取されることになってしまいます。

リスクに備える一般的な方法は、預金と保険です。

保険は、「もしも」のことがあった場合には、あらかじめ決まったお金が受け取れますが、預貯金のように自由にお金を引き出したりはできません。一方、預金は「もしも」のことがあった場合に、貯蓄額が十分ではない場合もあります。

そのことから、預金は三角、保険は四角、と言われています。

いつ起きるかわからない「万が一」に備えるために生命保険があるとはいえ、ただ何でもかんでも保険をかけることが適切か、と言われたらそうとも言えません。なぜなら保険はコストが高いからです。ときとして、保険に入るよりも預金をして運命を受け入れる方が効率がいいと言える場合も少なからずあります。

保険加入を考える際は、以下の手順で考えてみるといいでしょう。

- リスクを洗い出す

- リスクの発生頻度を0にする方法を考える(回避)

- リスクの発生確率や発生規模を軽減する(制御) リスクが発現したときの必要額を算出・把握する

- リスクが発現したときに、自分のお金で何とかする・リスクに備えてお金を貯める(保有)

- リスクが発現したときの負担者を変更する(保険外移転)

- 保険に加入する(保険)

つまり、保険加入は最終手段です。

車を例にとって考えてみたいと思います。自動車保険はどんなリスクに対する保険かというと、自動車事故で相手に与えてしまった損害を保障する保険ですね。例えば、人をはねて後遺症を負わせてしまった場合は、ざっくり数千万円~数億円の損害賠償になることもあります。数億円を貯金だけで賄える人はほとんどいないと思いますので、自動車事故は備えられない大きなリスクです。なので、自動車保険が必要となります。 自動車保険は年齢や、免許証の色、等級等で安い保険会社は変わってきます。

最近、生命保険や医療保険に入る必要はないという話を聞くことがあります。「生命保険はパチンコや競馬よりも還元率が悪いから効率が悪い」という意見もあります。そもそも生命保険というものはギャンブルではないためギャンブルと生命保険を一緒に考えるべきでありません。

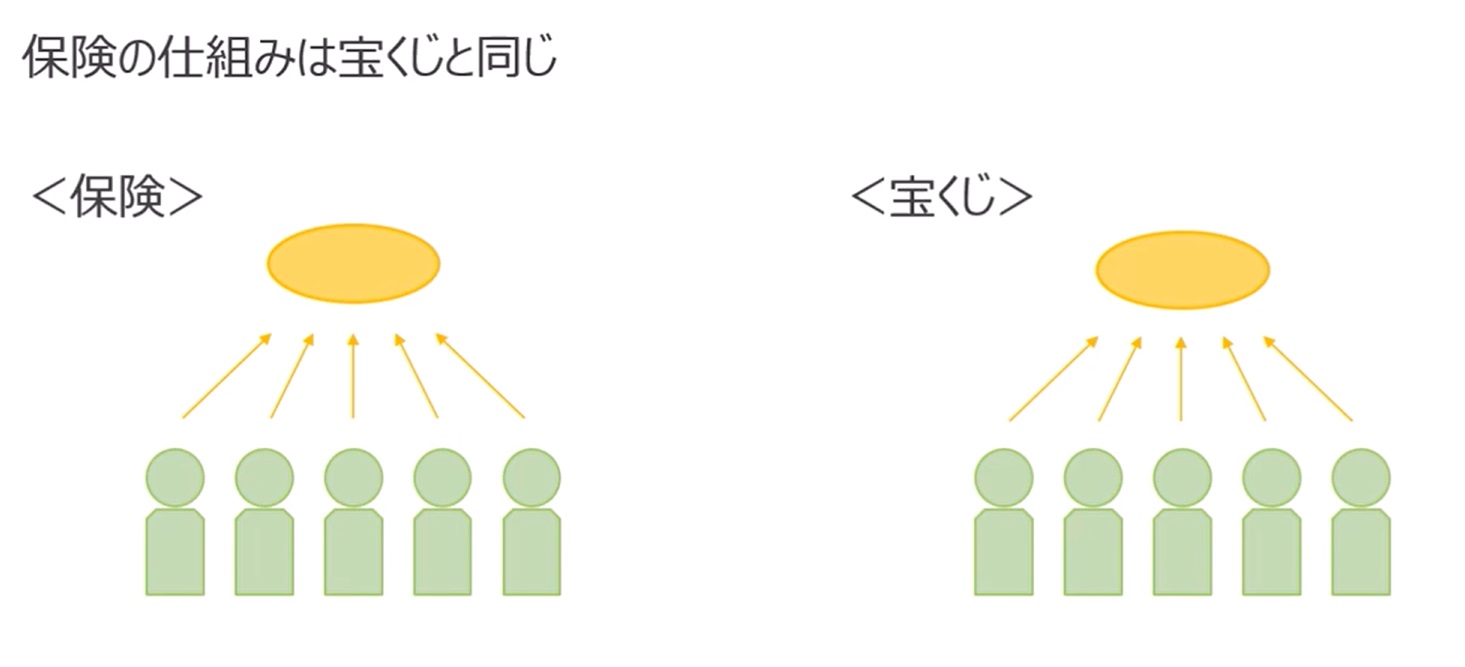

保険の仕組みは、簡単に言えば宝くじの仕組みと同じです。

たくさんの人が少しずつお金を出し合って大きなお金を用意して、お金を出した人の一部の人、宝くじではくじに当たった人で、保険では不幸なことがあった人にまとまったお金を支払うものです。集めたお金からは運営経費を差し引かれますからもらえる可能性から考えてももらえるお金の期待値から考えても入れば入るほど損をするのが保険という金融商品の仕組みです。なのでできることであれば保険という金融商品に入らない方がいいのですが、一切入る必要がないかといえばそうではないと思います。

いつ起きるかわからない「万が一」に備えるために、生命保険があるのです。ご自身や家族に合った保険に入りたいですね。