火災保険を見直そう

こんにちは、田中です。

損害保険大手4社は、今年10月から住宅向けの火災保険料を全国平均で1割ほど引き上げます。

自然災害で悪化した収支を改善させるためとしていますが、火災保険の値上げは2019年以降4回目、この5年で4割ほども上昇するため、家計の負担は増していくと思われます。 大手損保の試算によると、築30年の耐火構造の戸建てで総合的に補償するプランに入り、補償金額を建物3千万円、家財500万円とした場合、年間の保険料は2019年9月で年約3万1千円でしたが、今年10月以降は4万7千円となるのだそうです。

また、10月から洪水や土砂崩れなどの水災に対応する保険料について、災害が起こるリスクに応じて地域ごとに変動させる仕組みを導入するそうです。

2024年10月の火災保険改定に伴う主なポイントは以下の通りです。

- 保険料について 火災保険に支払う保険料が値上げ (全国平均で13%アップ) 自然災害などによる保険金支払いの増加とリスク環境を踏まえた対応

- 水災について 水災に関する保険料を地域のリスクに応じて5区分に細分化 水災料率における契約者間の保険料負担の公平化など

不動産を購入すると、火災保険・地震保険は考える暇がなく、申し込みをすると思います。住宅ローンを借入れる場合、借入先からも加入を求められるからです。

家を買うときは、ワクワクドキドキが先行して、住宅ローンをかけて、あ、保険はとりあえずこれで・・・みたいな流れが大半と思われます。

しかし、保険を侮ってはなりません!

保険パンフレットを見ると、「あれもこれも補償します」というポジティブワードが目につきますが、どういう場合に補償されないか(=免責事由)」をしっかりチェックをする必要があります。保険の内容をしっかり理解して入ること、そして、保険が下りる可能性がある場合はしっかり請求すること、これが大事になります。

先日、保険対応のスペシャリストの方にお話をお聞きして、かなり情報アップデートができました。

火災保険とは、簡単に言うと、 自分の財産をいろんな災難から守ることです。

火災保険というネーミングが何とも紛らわしいなあ、とも思うのですが、対象範囲は火災だけではありません。火災はもちろんですが、台風や水災、水漏れにも適用されます。

一番頻度が多いのは、 実はその他偶然の事故なのだそうです。スペシャリストの方はなんと4人のお子さんがいらっしゃるそうで、保険はかなり活用しているとのこと。残念ながらその他偶然の事故をよく考えずに火災保険を安易に決める方が多いそうです。

保険会社によって火災保険のプランは様々なので、しっかりとご自身やご家族のリスクに合わせた火災保険選びが重要になります。

火災と言えば、民法709条では、他人に損害を与えて法律上の損害賠償責任を負うときは、被害者に損害を賠償しなければならない旨が定められていますが、火災に対してだけは例外が定められています。民法の特別法である「失火ノ責任ニ関スル法律(通称:失火責任法)」は、失火について民法709条の規定を打ち消しています。失火責任法では、火元に重大な過失がない限り、延焼被害を及ぼした場合でも火元の賠償責任を免除すると規定しています。

隣家の火災はコントロール不能のリスクであり、火元に重大な過失がなければ賠償しなくていいよ、ということですね。そのため誰もが火災保険に加入して自衛する必要があると言えます。

火災保険のその他偶然の事故は、あくまで偶然に限定です。 偶然の事故は家の中で日常茶飯事に起きることなので、やはり役に立つ火災保険に入ることが重要になります。

申請をもとに保険の中身を見てみると、残念ながらこれは補償外です、みたいなことが結構たくさんあるのだそうです・・・

なお、一番安い火災保険の最低レベルだと通常はその他偶然の事故はついていないのだそうです。(さすがにうまくできてますね)大抵はオプションがあって、大体保険会社で3 or 4 つくらいのプランを用意しており、 補償プランの中の一番下にあります。例でいうとこんな感じです。

自動車保険みたいに、保険を使うと保険料が上がるようなことは基本的にはないそうです。昔は35年で住宅ローンが組めて火災保険も35年で入れて、どんなに使おうが35年間そのまま契約継続という感じでした。今は5年契約が最長なので、万が一たくさん使ってしまった場合は次の更新時、そこの特約部分だけ引受禁止か、保険自体が引受禁止になる可能性もあり、のようです。

自動車保険だとちょっとしたもので使うとその後の保険料が上がっちゃうから、これだったら使わない方がいいですよ、というのがあったりすると思いますが、 火災保険の場合はとりあえずせっかくの火災保険なので使った方がいいと言えます。 ただし、わざとは絶対にダメです。

火災保険が下りないよくあるパターンでまず注意が必要なのは水災だそうです。

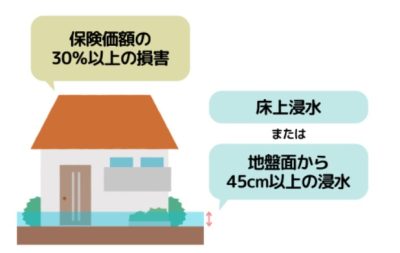

保険の仕組上しかたないとも言えますが、 ゲリラ豪雨とかで床上浸水になったとします。 床上浸水または地盤面の45センチ以上になるか (要は膝上くらいまで水がたまるか) になったら 水災が使えると言われますが、ここで注意ポイントが、まず地下室がある人は残念ながらほぼ難しいと言えます。

地盤面の45センチ以上という基準も結構ハードルが高いと言えます。査定は残酷にも定規でしっかり測ります。外壁に水の汚れが残るのでもし1センチでも足りなければ補償外となり、無情にも1円も出ないそうです・・・

最近の築浅戸建ては地盤面から基礎高さが40cm くらいあるので、地盤面の45センチ以上という基準はかなり際どいと言えます。

火災保険が下りないパターンで次に注意が必要なのは風災だそうです。

風災については、ほとんどの火災保険はフランチャイズ契約方式をとっているそうです。

通常は免責金額が設定されており、自己負担額で 1万円つけたら 例えば10万円だったら1万円だけ自分で負担して 9万円は保険が出ますよ、というのが通常の免責金額です。

よく考えてみれば、これも合理的なルールと言えます。何らかの事故で損害が生じ、契約者が保険金を請求すれば、保険会社は綿密な調査を行うことになります。規模の大小に関わらず事故調査にはコストがかかります。コストが増えれば保険料をより高く設定せざるをえず、それは契約者負担にはね返ります。「保険に入っているんだから、少しくらい事故を起こしたっていいや」という気の緩み(モラルハザード)が生じかねないことも、免責金額が設定される理由です。

一方、フランチャイズ方式というのは全然違います。 フランチャイズ方式で免責金額20万円の場合、損害額が20万円以上であれば、設定した保険金額の範囲で損害額と同額の保険金を受け取れます。例えば損害額が30万円なら30万円受け取れます。そのため、損害額が20万円未満では補償の対象とはなりません。

まあ、保険会社としては、台風や強風など細かい事故はたくさんあるものの基本的に細かいところは対象外にして、 大きい被害だけ払えるようにしてあげたい、という考えに基づいています。

ここをよく理解しておらず、保険が下りると思って申請したけど下りないというトラブルもたくさんあるそうです。

ボリュームが大きくなってしまいましたので、次号に回させていただきます。 次回もお楽しみに。