実効税率 は、相続税を計算するときに是非とも念頭におきたいワードです

こんにちは、田中です。

実効税率 という言葉をご存じでしょうか。

実効税率とは、法人が負担する実質的な所得税負担率のことです。法人の所得には、法人税や地方法人税、地方住民税、地方事業税が課税されます。法人の所得合計のうち、これらの税金の合計額の割合が、法人が実質的に負担する実効税率です。

実効税率と混合しやすいものに「表面税率」があります。表面税率とは、法律が定めている税率のことです。 実効税率という言葉は、実は、相続税を計算するときに是非とも念頭におきたい重要なワードになります。

「もし父が亡くなってしまったら、相続税はいくら納めることになるのだろう?」

相続税は、取得する財産に対し、一定の税率をかけて計算します。相続税がいくらなのかを計算するときに使う税率が限界税率になります。相続税の限界税率とは、国税庁のホームページに掲載されている「相続税の速算表」の税率のことで、相続税を計算する過程で使います。現在の税率は「2015年1月1日以後」に発生した相続において、適用される税率です。

累進課税制である相続税は、取得する財産額に応じて、最低10%から最高55%の8段階に分かれた税率が適用されます。例えば、取得金額が3,500万円だとすると、税率20%(200万円の控除あり)が限界税率となります。

一方、実効税率は「相続でご自身が取得した財産に対し、どのくらいの相続税を負担するのかの割合を示す税率」です。例えば、相続人が子1人で9,000万円の遺産を相続した場合の相続税額は920万円なので、実効税率は10.2%(920万円÷9,000万円)となります。9,000万円のうち10.2%も相続税を払うのね、と税負担をリアルに実感できます。

限界税率は、相続財産の総額に直接かけるという単純な考え方ではありません。また、実際に相続した金額に税率をかけるわけでもありません。

相続税は、段階的なステップを踏んで計算します。相続税の計算過程でどこで限界税率を適用するのか、具体的な事例で確認しましょう。

【事例】法定相続人:妻、子2人 相続財産:不動産1.7億円 預貯金3,000万円 有価証券2,000万円 借金2,000万円

ステップ①:相続税の課税価格の総額(プラスの財産-マイナスの財産)を求める

プラスの財産 2.2億円(相続財産:不動産1.7億円 預貯金3,000万円 有価証券2,000万円)- マイナスの財産 2,000万円(借金 2,000万円)= 2億円

ステップ②:法定相続人の数から遺産にかかる基礎控除額を求める

3,000万円 + (600万円 X 法定相続人の数 : 3人)= 4,800万円

ステップ③:相続税の課税遺産総額を求める

2億円 - 4,800万円 = 課税遺産総額 1億5,200万円

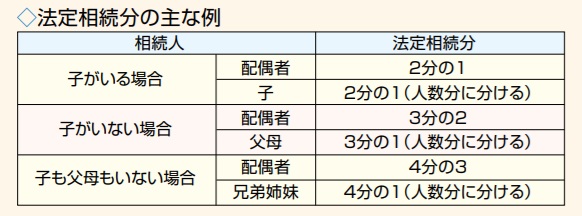

ステップ④:法定相続分における各人の取得価格を求める

法定相続分に応ずる取得金額は、妻が7,600万円、子が3,800万円ずつとなります。

ステップ⑤:取得価格に該当する「限界税率」を確認する

法定相続分に応ずる取得金額(妻) 7,600万円 x 30% – 700万円 = 1,580万円

法定相続分に応ずる取得金額(子) 3,800万円 x 20% – 200万円 = 560万円

法定相続分に応ずる取得金額(子) 3,800万円 x 20% – 200万円 = 560万円

算出された税額を合計すると相続税の総額は2,700万円になります。

ステップ①では、相続財産を個別に評価して総額を求めます。財産には借金などのマイナスの財産も含まれ、プラスの財産から差し引き、総額を計算します。また、不動産などの評価は、とても複雑ですので専門知識が必要と言われますが、相続税がいくらかかるか、を考えるうえでは、まずはざっくりとした価格で確認で十分と思います。

そして、この事例においての実効税率は17.7%(2,700万円÷1億5,200万円)となります。1億5,200万円のうち17.7%の相続税を払うのね、と言えます。