法人を作るメリットを知ろう

こんにちは、田中 です。

不動産投資とは、事業です。個人で行うこともできれば、会社(法人)を作って行うこともできます。他にも様々な投資がありますが、不動産投資は法人名義で行うことができます。法人を作ると、実はたくさんのメリットがあると言えます。

法人化のメリット

- 融資を受けやすい・・・個人の場合は、返済能力の審査の条件として年収金額を基礎とします。ときに、親族等を連帯保証人に立てることを条件とされることもあります。また、本人や親族等の所有不動産に抵当権を設定することになります。基本的に、法人の場合でも同様な流れになりますが、法人の場合は、信用保証協会等の中小企業や小規模事業者が金融機関から融資を受ける際に、債務を保証する公的機関の保証を受け、融資を受けやすくできる可能性があります。法人化することにより社会的信用度を融資審査の際に考慮される可能性もあります。

- 経費化しやすい・・・個人の事業所得等は、事業に関連するもののみを費用化することができますが、法人の場合には家事費用という概念がなく、原則として支出がすべて費用化することができます。

- 損益通算ができる・・・個人の場合は、所得税の課税にあたって所得ごとに分類するため、異なる所得について損益通算できない可能性があります。法人の場合は、法人の所得は一体であるため、必然的に収益の種類によって同じ課税となるのが原則になります。

- 社会的信用を得られる・・・法人格を取得すると社会的信用を得られると言われています。

- 相続に当たって有利になる・・・個人が直接所有している資産と違い、法人を通じて間接的に所有している資産は法人の株式所有という形になっており、相続に当たっては株式の評価という形で財産計上します。

相続にあたって有利になる点

- 財産を分散させられる

不動産を含む相続財産の総額が相続税の基礎控除額を超えているケースにおいて、相続税の納税義務が発生します。しかし、こちらはあくまで個人のケースです。

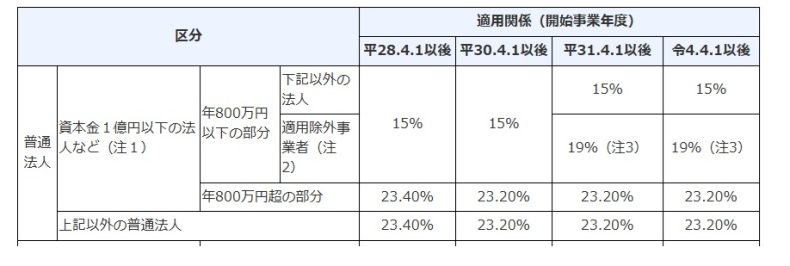

評価額を低額にして相続税を軽減できたりする可能性があります。不動産を現物出資しての法人化は、譲渡所得として所得税がかかります。しかし経常的な収入についての所得税の税率は、所得の額に応じて5~45%と変化します。つまり、所得が多ければ多いほどより多くの所得税を納めなければなりません。一方、法人税は税率の上限が23.2%と定められているため、所得金額によっては大幅な節税が可能です。

- 役員報酬が生前贈与の代わりになる

相続税対策として、自身が存命のうちに子どもなどへ財産を譲っておこうと考えるケースは珍しくありません。ただし、このような行為は生前贈与となり、基本的には年間110万円を超える金額の贈与には贈与税がかかります。(※暦年贈与課税の場合)

一方、法人を設立して、家族に役員報酬を支払う形をとれば、勤務実態があれぱ対価の支払となるので贈与税の課税には該当しません。

- 相続時の遺産分割をしやすくなる

不動産の相続は物理的に分割が難しいことから不平等が発生しやすく、相続人の間でトラブルとなることもあります。例えば、1軒の戸建てを3人で平等に分けようとすると共有名義にする必要がありますが、実際に住むのはそのうちの1人になって不平等が発生したり、誰かが売却したいと思ったときに残り2人が反対するとできなかったりと、なかなか思うように事が進まないことがあります。

一方、不動産を現物出資して法人の所有資産とすると、遺産を株式の形で相続できます。1軒の戸建てではなく、300株の株式といった具合に株式化できるため、土地そのものを分割して売却しにくくなることがなくなります。

また、相続発生後に生じる各種手続きをある程度簡略化できるのもメリットです。個人がアパートなどの物件を所有、運用していたケースでは、相続後に家賃の振込先変更や契約更新など、さまざまな手続きをしなくてはなりません。あらかじめ法人化しておけば、不動産所有管理の主体が法人であることには変わりなく、その名義の口座を利用できるため手続きが容易です。

不動産の法人化をする方法

不動産を法人化する方法には、不動産所有方式とサブリース方式、管理委託方式の3つがあります。どの方式を選ぶかによって節税効果が大きく変わるため、特徴を理解したうえで検討を進めましょう。

ここでは、不動産所有方式 についてご説明します。

不動産所有方式とは、建物を設立した法人の所有にする方法です。現物出資などにより不動産は法人の所有となり、家賃収入を法人の売上として計上できるため、税率によっては節税効果の高い手法です。当該方式では、法人と入居者が賃貸借契約を交わします。法人は入居者から得た家賃収入から役員報酬を元の所有者やその家族に支払います。なお、本方式では建物のみ法人所有とするのが一般的です。土地を現物出資などした場合、譲渡所得税が発生するためです。しかし、この場合は法人と個人の間の土地の賃貸借関係を考慮する必要があります。

法人化のデメリット

- 設立に関する費用

- 設立手続き・設立後の帳簿処理などの手間がかかる。

法人設立のタイミング

あくまで目安になりますが、個人の課税所得が900万円を超えそうになったら法人を検討することをお勧めいたします。税率が23%から33%に引き上げられるからです。

その他の法人設立のタイミング

・融資がおりなくなったタイミング・・・与信額いっぱい融資を受けてしまったタイミングで、法人を作ることを検討してみる。

・区分所有から始めて、一棟にシフトチェンジするタイミングで、法人をつくる。

法人設立すること自体はそれほど大変ではありません。法人設立後、右肩上がりの決算書を積み重ねていくことが難しくかつ重要になります。良い決算書を作ることができれば、銀行からの評価が上がって、その結果良い融資を受けることができ、良い物件も手に入れられ、増収・増益になることでしょう。