ざっくり学ぶ保険の仕組みと保険の基本用語

こんにちは、田中です。

保険について、みなさんよかれと思って色々契約されているかと思いますが、いざ自分が契約された保険証券を後から振り返って見たときに、何が書いてあるかよく分かっていない、なんてこともあるのではないでしょうか。

今回は、ざっくり学ぶ保険の仕組みと保険の基本用語をお伝えしていきたいと思います。

保険は、「社会保険」(国や自治体などが定める社会保障の保険)と「民間保険」(民間の企業などが商品として販売する保険商品)の二つに大きく分かれます。

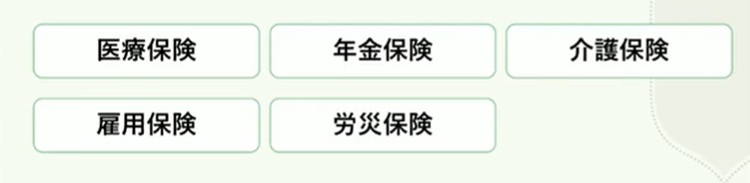

「社会保険」をざっくり簡単に説明すると以下のとおりです。

- 医療保険(病気やケガをしてしまったとき、保険証を持参して3割負担で医療行為を受けられる)

- 年金保険(老後受け取れる国民年金や厚生年金のお話)

- 介護保険(40歳になったら支払はじめ、いざ介護要になった場合に保障してくれる)

- 雇用保険(突然仕事を辞めることになってしまった、次の仕事に就くまでの間を失業給付というかたちで保障してくれる)

- 労災保険(業務中にトラブルがあったとき社会復帰の間の保障してくれる)

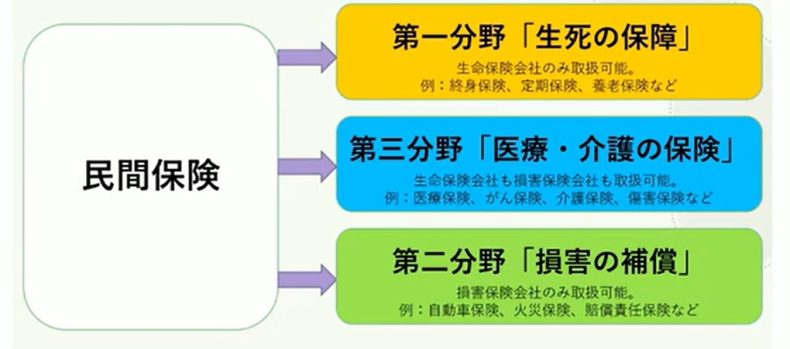

「民間保険」は、第一分野、第二分野、第三分野 に大きく分けられます。

- 第一分野は、生命保険会社のみ取扱いができ、簡単にいうと命に係わる保険になります。

- 第二分野は、損害保険会社のみ取扱いができ、簡単にいうとモノや車といった損害に対する保険になります。

- 第三分野は、生命保険会社でも損害保険会社のどちらでも取扱いができる 医療や介護の保険になります。病気やケガに対する備えです。

そもそも、民間保険って何のためにあるのでしょうか。

国で用意してくている社会保険で賄いきれない様々なリスクに対する対抗手段として準備されています。民間保険を契約する前に、国が用意してくれている保険内容を確認してみましょう。

民間保険の種類といえば、例えば、死亡保険・医療保険・がん保険。傷害保険・個人年金保険・介護保険・所得補償保険・就労不能保険 があります。これって、よく見比べてみると、国が用意している保険ととても類似していることが分かると思います。

民間保険の役割は、公的な社会保険を補助するものです。

例えば、国民年金・厚生年金の受給額を計算して老後の生活が厳しいかもしれないと思うのであれば、プラスで個人年金保険に加入するというスタンスがよろしいかと思います。

社会保険の補助で民間保険があるのだ、ということを忘れないでください。社会保険だけでは不足と理解してから、民間保険で補助が必要と思ったなら民間保険を買いましょう。不足のままでよい部分は無理してかける必要はありません。民間保険をかならずしも買わなければならないということはありません。

次に、生命保険の基本用語について、最低限知っておいた方がいいと思う重要ワードに絞ってご説明していきたいと思います。

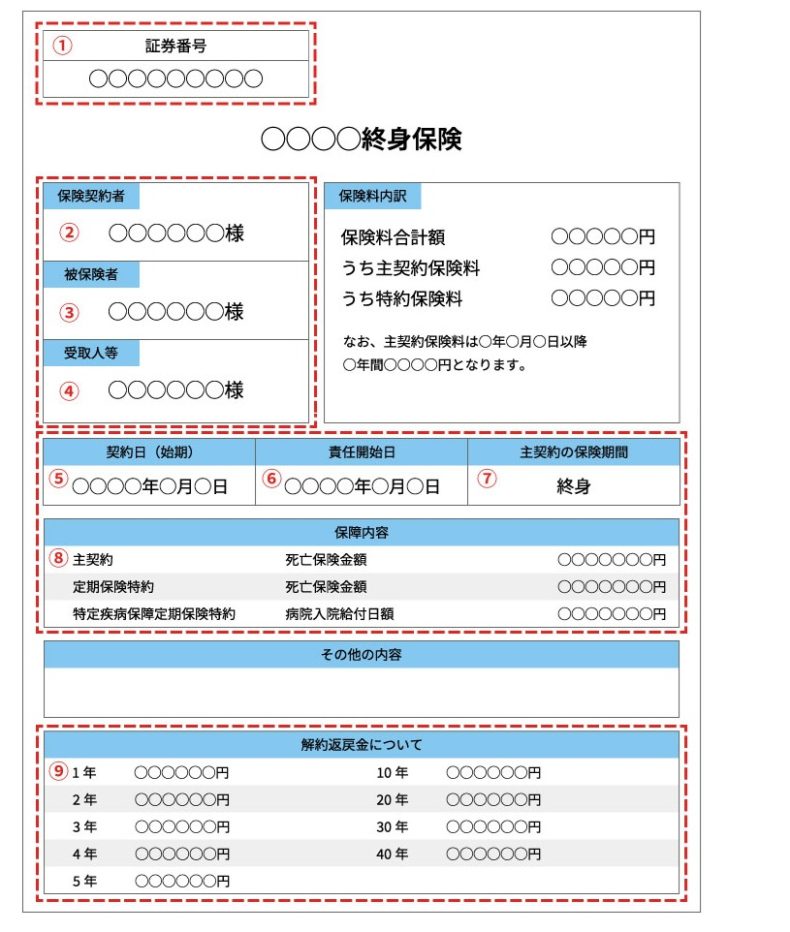

保険証券・・・保険契約の成立および契約内容を証するために、保険会社から保険契約者に交付される文書

保険期間・・・契約による保障が続く期間。この期間内に保険事故が発生した場合のみ、保険会社から給付が受けられます。保険料払込期間とは必ずしも一致しません。例えばですが、60歳払込、80歳満了、といった言い方をします。80歳迄の期間の保険を30歳~60歳迄に払い込む、という内容です。

保険契約者・・・保険会社と保険契約を結び、契約上のさまざまな権利(契約内容などの変更権)と義務(保険料の支払い義務)を持つ人

被保険者・・・保険証券に記載されている補償内容の対象者(生死・病気・ケガなど保険の対象となっている人)

受取人・・・保険金・給付金・年金などを受け取る人

保険料・・・契約者保障を得る対価として保険会社に支払うお金

保険金・・・被保険者の死亡・高度障害状態のとき、または満期まで生存したときに保険会社から受取人に支払われるお金。通常、保険金が支払われると保険契約は消滅します。

給付金・・・被保険者が入院したとき、手術したときなどに保険会社から受取人に支払われるお金

主契約・・・契約の基本となる部分。一般的に主契約には複数の特約をつけることができます。複数の主契約を組み合わせるタイプの商品を扱う保険会社もあります。

特約・・・主契約に付加して契約することにより、主契約の保障内容を充実させることができます。一般的に特約のみでは契約できません。主契約に複数の特約を付加することができます。主契約が満期や解約などによって消滅すると、特約も消滅します。主契約にどのような特約がついている保険を契約されているか、確認はされた方がよろしいと思います。

解約返戻金・・・保険契約が解約、あるいは告知義務違反などにより解除された場合、保険契約者に払い戻す金額。保険会社によっては解約払戻金ということもあります。

例えばですが、お父さんが自分が死んだときの保険を用意している話だったら、保険契約者は父、被保険者は父、受取人は母とか子供、となります。

保険会社が作成する保険証券は独特なので、よくわからなかったら保険会社に問い合わせしましょう。